很遗憾,因您的浏览器版本过低导致无法获得最佳浏览体验,推荐下载安装谷歌浏览器!

2016年4月,国家工信部、发改委、财政部联合印发《机器人产业发展规划(2017-2021年)》。《规划》提出,五年内形成我国自己较为完善的机器人产业体系,并列出了针对性的主要任务。

中投顾问对中国机器人发展因素分析

一、有利因素

(一)政策利好

2015年5月,国务院正式发布了《中国制造2025》。《中国制造2025》站在历史的新高度,从战略全局出发,明确提出了我国实施制造强国战略的第一个十年的行动计划,将“高档数控机床和机器人”作为大力推动的重点领域之一,提出机器人产业的发展要“围绕汽车、机械、电子、危险品制造、国防军工、化工、轻工等工业机器人应用以及医疗健康、家庭服务、教育娱乐等服务机器人应用的需求,积极研发新产品,促进机器人标准化、模块化发展,扩大市场应用。突破机器人本体,减速器、伺服电机、控制器、传感器与驱动器等关键零部件及系统集成设计制造技术等技术瓶颈。”并在重点领域技术创新路线图中明确了我国未来十年机器人产业的发展重点主要为两个方向:一是开发工业机器人本体和关键零部件系列化产品,推动工业机器人产业化及应用,满足我国制造业转型升级迫切需求;二是突破智能机器人关键技术,开发一批智能机器人,积极应对新一轮科技革命和产业变革的挑战。

2016年4月,国家工信部、发改委、财政部联合印发《机器人产业发展规划(2017-2021年)》。《规划》提出,五年内形成我国自己较为完善的机器人产业体系,并列出了针对性的主要任务。分别是:一是推进重大标志性产品率先突破;二是大力发展机器人关键零部件;三是强化产业基础能力;四是着力推进应用示范;五是积极培育龙头企业。中国机器人行业处于产业转型升级需求释放、国家政策红利凸显、资本市场助推的机遇叠加期,机器人产业链上游零部件、中游本体制造及系统集成、下游应用领域的投资潜力巨大。

(二)机器换人

一方面,随着人口红利减少,劳动力短缺、劳动力成本上升,中国相对于其他发展中国家的劳动力成本优势慢慢弱化,劳动密集型产业逐步向东南亚其他国家转移。印度为吸引外资制定了较中国更为优惠的政策措施,而其专业人才的质量也不在中国之下,两国在劳动密集型产品上的竞争很激烈。

另一方面,政府也在促进关键岗位机器人应用,尤其是在健康危害和危险作业环境、重复繁重劳动、智能采样分析等岗位推广一批专业机器人。

(三)下游制造业企业产业升级的需求

当前发达国家的许多制造业企业已经实现了精细化生产,从生产、检测到仓储、包装,全程采用自动化设备,以保障产品的稳定性和可靠性。相比之下,我国制造业企业多数仍处于自动化的早期阶段,以粗放型发展模式为主,产品附加值低,产品稳定性也有较大的待改进空间。随着未来人们对产品质量要求的提升,我国工业制造也将朝着集约化、智能化的方向进行产业升级,自动化程度将会越来越高,对自动化设备的需求亦将会逐步释放。

二、不利因素

(一)缺少技术创新

2014年国际机器人协会IFR发布的报告认为中国机器人产业缺少技术创新,包括创新思想和创造性成就;没有可以参与国际竞争的骨干企业;普遍规模很小;关键部件品质和可靠性落后世界先进水平5到10年。

(二)附加值低

现在机器人出现很大问题,高技术,但是附加值低得进入到常规产业,实际上机器人是典型三高,技术密集度高,人才密集度高,资金密集度高,但是这么一个三高技术产业现在在整个市场表现已经进入到产出非常低的现状,这就导致下一步机器人谁来投,谁来发展成为问题,也就是说传统机器人已经走下了高技术的神坛。

(三)中国补助机器人政策过热,产业潜藏危机

中国将机器人产业视为重点发展方向,为带动机器人产业蓬勃发展,地方政府纷纷出了优惠补助政策,并规划机器人产业园区,吸引相关厂商进驻,然而地方政府一头热投入机器人发展,引发业界对于中国政策恐有漏洞、厂商重复投资及整体产业发展存隐忧等诸多疑虑。

地方政府提供机器人相关业者各项补助,并擘画远大产业愿景,使得大量海外资金及相关业者纷拼命挤进大陆机器人产业。截至2015年底,大陆共有36个城市将机器人产业视为重点发展方向。

深圳市从2014至2020年每年提拨人民币5亿元补助机器人、智能穿戴式装置等产业领域;东莞市则从2014至2016年每年资助企业人民币2亿元,透过先进自动化设备进行技术改造,并与上海同样设定机器人产业规模要达到人民币500亿元目标;重庆、南京、广州、湖北等更将目标定在人民币1,000亿元规模。

不过,中国对于研发阶段的补助往往较低,对于机器人制造及销售给予较高补助金额,部分业者为得到更多产品补助,借由注册多家机器人相关公司来申请补助,负责发放补助的地方政府部门很少进行实际验收,或是验收人员并不熟悉设备技术应用规范等。

部分地方政府只追求规模及效应,补助标准未能统一,忽视机器人产业发展步调,恐让整体机器人产业发展潜藏危机。

工业机器人伺服系统市场规模预测

2015年我国交流伺服市场规模已突破到54.03亿元,同比增长10%。其中,工业机器人用伺服系统市场规模约10.8亿元,占比20%。

综合以上因素,我们预计,2017年中国工业机器人用伺服系统市场规模将达到16亿元,未来五年(2017-2021)行业年均复合增长率约为25.61%,2021年中国工业机器人用伺服系统市场规模将达到41亿元。

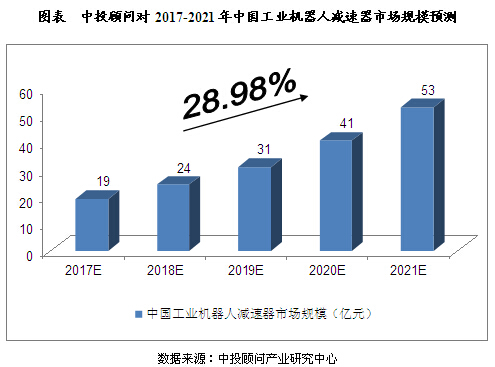

工业机器人减速器市场规模预测

2015年我国工业机器人减速器市场规模约为11.5亿元。

综合以上因素,我们预计,2017年中国工业机器人减速器市场规模将达到19亿元,未来五年(2017-2021)行业年均复合增长率约为28.98%,2021年中国工业机器人减速器市场规模将达到53亿元。

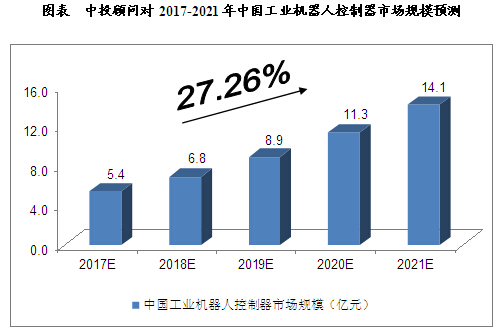

工业机器人控制器市场规模预测

2015年中国控制器市场规模达23.1亿元,同比增长18%,其中工业机器人控制器占比15%,约3.5亿元。

综合以上因素,我们预计,2017年中国工业机器人控制器市场规模将达到5.4亿元,未来五年(2017-2021)行业年均复合增长率约为27.26%,2021年中国工业机器人控制器市场规模将达到14.1亿元。

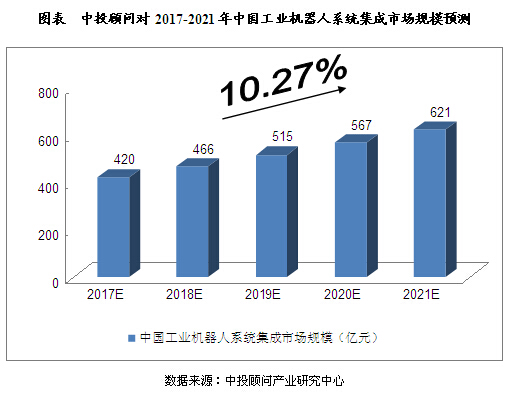

工业机器人系统集成市场规模预测

2015年中国工业机器人系统集成市场规模达到357亿元,同比增长11.2%。

综合以上因素,我们预计,2017年中国工业机器人系统集成市场规模将达到420亿元,未来五年(2017-2021)行业年均复合增长率约为10.27%,2021年中国工业机器人系统集成市场规模将达到621亿元。